Deprecated: mysql_pconnect(): The mysql extension is deprecated and will be removed in the future: use mysqli or PDO instead in /home/congestb/Connections/a_congest.php on line 9 CONGEST BOLIVIA SRL - PERDONAZO TRIBUTARIO

C/ Flora Salas Nº 42, entre C/ Oruro y Cobija

78186282

oincap@congestbolivia.com

SOMOS CONTADORES, AUDITORES Y ASESORES

ELABORAMOS BALANCE GENERAL, INFORMACIÓN SOBRE LOS RECURSOS Y SU FUENTE, QUE UNA EMPRESA OPERA..

SOMOS CONTADORES, AUDITORES Y ASESORES.

ELABORAMOS ESTADOS DE RESULTADOS, PARA EVALUAR RESULTADOS DE TUS ACTIVIDADES ECONÓMICAS.

SOMOS CONTADORES, AUDITORES Y ASESORES.

AUDITAMOS ESTADOS FINANCIEROS CON INDEPENDENCIA Y RESPONSABILIDAD PROFESIONAL.

SOMOS CONTADORES, AUDITORES Y ASESORES.

ASESORAMOS ORGANIZACIONES EN OPERACIONES CONTABLES, TRIBUTARIAS, LABORALES, ETC.

La Reserva Legal es parte de utilidades de un ejercicio, retenidos para cubrir futuras contingencias. Resulta de deducir el 5%, mínimo anual, de Utilidades Efectivas ...

Las notas de Crédito-Debito, como las factura, son documentos fiscales que respaldan mercaderías recibidas en devolución y servicios rescindidos. De ahí que ...

El Impuesto sobre las Utilidades de las Empresas liquidado y pagado, de acuerdo el Art. 77 de la Ley Nº 843, adquiere el carácter de pago anticipado del Impuesto a las ...

MODIFICACIONES A LA COMPOSICIÓN DE LA DEUDA TRIBUTARIA

El régimen tributario, en nuestro país, ha incorporado muchas modificaciones, entre ellos, al Art. 47, de la Ley Nº 2492 (CTB), mediante Ley Nº 812, de fecha 30 de ...

El RIN caen a $us 8.988 millones, las más bajas en últimos 9 años

Sábado 22 - Septiembre - 2018

Las Reservas Internacionales del PAÍS, como indicador económico, mide la capacidad de importar bienes y servicios del extranjero, y pago de la deuda externa.

BAJA cuando las IMPORTACIONES son mayores a las EXPORTACIONES, y la caída de las EXPORTACIONES, se vienen dando desde el año 2015 hasta la fecha.

Empresarios desconfían en las cifras del INE sobre el crecimiento

Sábado 4 - Agosto - 2018

Según el análisis que hizo la Confederación de Empresarios, las cifras se hicieron funcionales desde el cuarto trimestre de 2017, cuando el INE informó que el crecimiento económico llegó al 5,23%

http://www.eldeber.com.bo/seccion/economia

Brasil se sube al vagón del tren bioceánico y Bolivia reafirma la venta de gas

Miercoles 6 - Diciembre - 2017

A pesar de las diferencias ideológicas y de la distancia política, el calor de los proyectos de infraestructura y logística de transporte, de energía y de control de la frontera generó el deshielo entre los presidentes de Brasil y Bolivia, Michel Temer y Juan Evo Morales, respectivamente.

El año pasado, Morales había calificado de un “golpe congresista y judicial” el impeachment que llevó a Temer al poder.

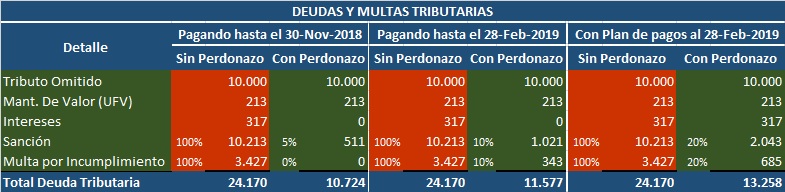

La Ley Nº 1105, conocida como PERDONAZO TRIBUTARIO, dado a conocer a fines de septiembre del presente año, tiene como objeto otorgar un periodo de tiempo que vence el 28 de febrero de 2019, a los contribuyentes, para que regularicen en condiciones ventajosas sus deudas y multas tributarias, con Impuestos Nacionales. QUE SON DEUDAS Y MULTAS TRIBUTARIAS??

Para comprender con amplitud el objeto y los alcances de esa Ley, es importante tener en claro el concepto de Deuda Tributaria, en esa línea, de acuerdo al Código Tributario Boliviano, sería el MONTO TOTAL que tiene que pagar un contribuyente después de vencido el plazo, para cumplir su obligación tributaria ante el fisco. Lo que lleva a inferir a que la Deuda Tributaria vencido el plazo, está compuesto además del Tributo Omitido, por Intereses y Multas.

El Tributo Omitido, en los fines de la Ley Nº 1105 es, el impuesto declarado y no pagado, y el impuesto no declarado en forma y tiempo establecido. Este último tiene su origen en operaciones comerciales gravadas, pero por uno u otro motivo no declarado al fisco.

El Interés, es el costo financiero estimado en base al tributo omitido, el tiempo transcurrido y tasas establecidos, cobrado por impuestos nacionales a los contribuyentes después de vencido el plazo.

Y las Multas en los fines de la Ley del PERDONAZO TRIBUTARIO, están referidas a sanciones aplicadas a delitos de defraudación tributaria o aduanera y contravención de omisión de pagos de impuestos, y sobre actos de incumplimiento de deberes formales.

Esta Ley en el fondo busca cobrar impuestos que por uno u otro motivo se encuentra en estado de mora, para ello implementaron políticas de cobranza que destraban aquello que dificulta el flujo o el pago por parte de los contribuyentes al Fisco, en ese sentido, la administración ha visto que los elementos que dificultan la realización de la deuda tributaria, son los intereses y multas, que por cierto esos elementos que duplican, triplican y más, la deuda tributaria. Por esa razón mediante la Ley Nº 1105, extinguen los intereses de la deuda tributaria, reducen la multa en el 95%, 90% y 80% del tributo omitido.

Leyes similares a esta, son implementadas por el estado central y los municipios, cada vez que necesitan despertar el interés de la población en el cumplimiento de su obligación tributaria. Sin lugar a dudas consiguen el objetivo, los contribuyentes en este momento están buscando como beneficiarse con esta Ley, en ese objetivo aparece como manantial en el desierto, el doble aguinaldo, finalmente tanto el estado central como el municipio conseguirán lo que en el fondo buscan.

DEUDAS Y MULTAS TRIBUTARIAS SUJETOS AL PERDONAZO TRIBUTARIO:

Ahora bien, las condiciones ventajosas que ofrece la Ley Nº 1105 al contribuyente, están dadas por dos vías, el primero por la vía del pago al contado y el segundo por la vía del pago en cuotas (Plan de Pagos) de la Deuda Tributaria.

Ambas vías excluyen los intereses de la deuda, y la vía del pago al contado, reduce las multas en el 95% y 90% y la vía del pago en cuotas o plan de pagos, reduce la multa en el 80%.

Por lo expuesto, los contribuyentes con deudas tributarias hasta antes de la promulgación de la Ley Nº 1105, para acogerse a los beneficios que dispone esa Ley, deben tramitar el pago al contado su deuda y multa tributaria y en el caso de que no cuente con recursos disponibles deben tramitar el pago de su deuda y multa tributaria en cuotas o plan de pagos.

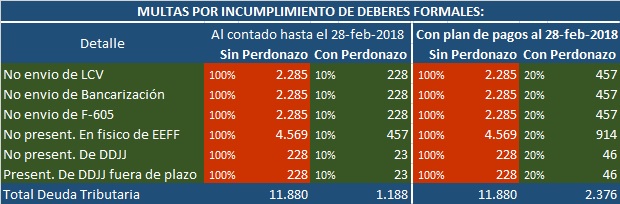

MULTAS POR INCUMPLIMIENTO DE DEBERES FORMALES:

Con relación a las Multas por Incumplimiento de Deberes Formales, la Ley del PERDONAZO TRIBUTARIO los separa en dos: 1. Multas que no tienen inicio del proceso sancionador y 2. Multas que si tienen proceso de cobranza por la administración tributaria; por otro lado a las primeras los extingue y a las segundas les reduce en el 90% si las mismas son pagadas al contado, y el 80% si son pagadas en cuotas o plan de pagos.

DEUDAS Y MULTAS CON FACILIDADES DE PAGOS, VIGENTES:

Los contribuyentes con facilidades de pagos vigentes por deudas y multas tributarias, son también sujetos de los beneficios que otorga la Ley del PERDONAZO TRIBUTARIO, por lo tanto pueden acogerse en dos modalidades mutuamente excluyentes:

1. Manteniendo el plan de pagos acordado; excluyendo los interés de la deuda, y reduciendo la multa en el 80% o,

2. Pagando en una sola cuota su deuda y multa tributaria; hasta el 30 de noviembre de 2018, pagando la deuda sin intereses, y multas reducidas en el 95% y hasta el 28 de febrero de 2019, pagando la deuda sin intereses, y multas reducidas en el 90%.

Los contribuyentes que estuvieran pagando multas con facilidades de pagos, pueden acogerse a los beneficios que otorga el PERDONAZO TRIBUTARIO, hasta el 28 de febrero de 2019, pagando en una sola cuota, el equivalente al 10% del saldo no pagado a esa fecha.

DEUDAS Y MULTAS TRIBUTARIAS EN CUALQUIER INSTANCIA DEL PROCESO:

Los contribuyentes con deudas y multas tributarias en cualquier instancia, declaraciones juradas y no pagadas, facilidades de pago incumplidos, impugnaciones tributarias, o hasta antes de adjudicación de bienes como pago a cuenta de la deuda y multas, son sujetos de los beneficios que otorga la Ley del PERDONAZO TRIBUTARIO.

Los contribuyentes que tuvieran procesos de cobro coactivo impugnado en la vía administrativa o judicial para acogerse de las facilidades que otorga la Ley del PERDONAZO, debe presentar el desistimiento de la impugnación.

RECONOCIMIENTO DE OBLIGACIONES TRIBUTARIAS NO DECLARADAS:

Los contribuyentes que reconozcan obligaciones tributarias no declarados, correspondiente a periodos anteriores al 2015, en el marco de la Ley del PERDONAZO TRIBUTARIO, pueden regularizar su deuda tributaria, sin intereses ni multas, hasta el 28 de febrero de 2019.

1. Los contribuyentes, que no están inscritos o si están pero en un régimen tributario que no les corresponde, liquidaran el impuesto IVA, IT e IUE en un solo monto, y pagaran por única vez, al contado, el monto equivalente al 12% sobre el 9% de la sumatoria de compras de tres gestiones anteriores a la publicación de la Ley del PERDONAZO TRIBUTARIO.

............DETALLE............ TOTAL COMPRAS........9%.........IMPUESTO 12%

G-2017...........10.000

G-2016...........10.000...................30.000...............2.700................324

G-2015...........10.000

Para acogerse el contribuyente a este beneficio deberá inscribirse al régimen tributario que le corresponde.

2. Los contribuyentes inscritos en el régimen general, liquidaran el impuesto IVA, IT e IUE respectivamente en un solo monto, y pagaran por única vez, al contado, el monto equivalente al 12% sobre el promedio de ingresos declarados en las tres gestiones anteriores a la publicación de la Ley del PERDONAZO TRIBUTARIO.

3. Lo dependientes, consultores de línea y otros, sujetos pasivos del impuesto RC-IVA, podrán pagar por única vez, al contado, el importe equivalente al 4% sobre los ingresos percibidos durante los doce meses anteriores a la vigencia de la Ley del PERDONAZO TRIBUTARIO.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)