Las notas de Crédito-Debito, como las factura, son documentos fiscales que respaldan mercaderías recibidas en devolución y servicios rescindidos. De ahí que ...

El Impuesto sobre las Utilidades de las Empresas liquidado y pagado, de acuerdo el Art. 77 de la Ley Nº 843, adquiere el carácter de pago anticipado del Impuesto a las ...

MODIFICACIONES A LA COMPOSICIÓN DE LA DEUDA TRIBUTARIA

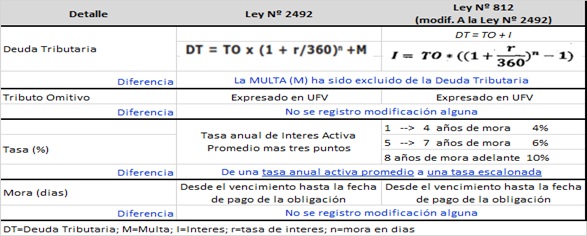

El régimen tributario, en nuestro país, ha incorporado muchas modificaciones, entre ellos, al Art. 47, de la Ley Nº 2492 (CTB), mediante Ley Nº 812, de fecha 30 de ...

TRATAMIENTO TRIBUTARIO A OPERACIONES DE LOS COMISIONISTAS

Los comisionistas son aquellos que, como personas naturales o jurídicas, desempeñan actividades comerciales (ventas) a encargo del comitente (Empresas Unipersonales y ...

El RIN caen a $us 8.988 millones, las más bajas en últimos 9 años

Sábado 22 - Septiembre - 2018

Las Reservas Internacionales del PAÍS, como indicador económico, mide la capacidad de importar bienes y servicios del extranjero, y pago de la deuda externa.

BAJA cuando las IMPORTACIONES son mayores a las EXPORTACIONES, y la caída de las EXPORTACIONES, se vienen dando desde el año 2015 hasta la fecha.

Empresarios desconfían en las cifras del INE sobre el crecimiento

Sábado 4 - Agosto - 2018

Según el análisis que hizo la Confederación de Empresarios, las cifras se hicieron funcionales desde el cuarto trimestre de 2017, cuando el INE informó que el crecimiento económico llegó al 5,23%

http://www.eldeber.com.bo/seccion/economia

Brasil se sube al vagón del tren bioceánico y Bolivia reafirma la venta de gas

Miercoles 6 - Diciembre - 2017

A pesar de las diferencias ideológicas y de la distancia política, el calor de los proyectos de infraestructura y logística de transporte, de energía y de control de la frontera generó el deshielo entre los presidentes de Brasil y Bolivia, Michel Temer y Juan Evo Morales, respectivamente.

El año pasado, Morales había calificado de un “golpe congresista y judicial” el impeachment que llevó a Temer al poder.

MODIFICACIONES A LA COMPOSICIÓN DE LA DEUDA TRIBUTARIA

El régimen tributario, en nuestro país, ha incorporado muchas modificaciones, entre ellos, al Art. 47, de la Ley Nº 2492 (CTB), mediante Ley Nº 812, de fecha 30 de junio de 2016, que refiere a los componentes de la Deuda Tributaria (Multa y tasas de interés). Consideramos que buscando, siempre, promover el cumplimiento, en tiempo y forma, de las obligaciones tributarias por parte de los contribuyentes.

Describimos en el siguiente cuadro las modificaciones indicadas precedentemente:

Además, no es que la multa haya sido derogada del régimen tributario, como forma coercitiva de ejecución de la Administración Tributaria; sino, únicamente, excluida de la composición directa de la deuda tributaria. Consideramos que como respuesta a la expresión en masa de descontento de los contribuyentes.

Por otro lado, el cambio de tasa anual de interés activa promedio más tres puntos a tasas escalonadas, busca promover el cumplimiento voluntario por parte de los contribuyentes de sus obligaciones tributarias.

En el cuadro siguiente intentamos explicar las tasas escalonadas dispuestas:

.jpg)

.jpg)

.jpg)

.jpg)