Las notas de Crédito-Debito, como las factura, son documentos fiscales que respaldan mercaderías recibidas en devolución y servicios rescindidos. De ahí que ...

El Impuesto sobre las Utilidades de las Empresas liquidado y pagado, de acuerdo el Art. 77 de la Ley Nº 843, adquiere el carácter de pago anticipado del Impuesto a las ...

MODIFICACIONES A LA COMPOSICIÓN DE LA DEUDA TRIBUTARIA

El régimen tributario, en nuestro país, ha incorporado muchas modificaciones, entre ellos, al Art. 47, de la Ley Nº 2492 (CTB), mediante Ley Nº 812, de fecha 30 de ...

TRATAMIENTO TRIBUTARIO A OPERACIONES DE LOS COMISIONISTAS

Los comisionistas son aquellos que, como personas naturales o jurídicas, desempeñan actividades comerciales (ventas) a encargo del comitente (Empresas Unipersonales y ...

El RIN caen a $us 8.988 millones, las más bajas en últimos 9 años

Sábado 22 - Septiembre - 2018

Las Reservas Internacionales del PAÍS, como indicador económico, mide la capacidad de importar bienes y servicios del extranjero, y pago de la deuda externa.

BAJA cuando las IMPORTACIONES son mayores a las EXPORTACIONES, y la caída de las EXPORTACIONES, se vienen dando desde el año 2015 hasta la fecha.

Empresarios desconfían en las cifras del INE sobre el crecimiento

Sábado 4 - Agosto - 2018

Según el análisis que hizo la Confederación de Empresarios, las cifras se hicieron funcionales desde el cuarto trimestre de 2017, cuando el INE informó que el crecimiento económico llegó al 5,23%

http://www.eldeber.com.bo/seccion/economia

Brasil se sube al vagón del tren bioceánico y Bolivia reafirma la venta de gas

Miercoles 6 - Diciembre - 2017

A pesar de las diferencias ideológicas y de la distancia política, el calor de los proyectos de infraestructura y logística de transporte, de energía y de control de la frontera generó el deshielo entre los presidentes de Brasil y Bolivia, Michel Temer y Juan Evo Morales, respectivamente.

El año pasado, Morales había calificado de un “golpe congresista y judicial” el impeachment que llevó a Temer al poder.

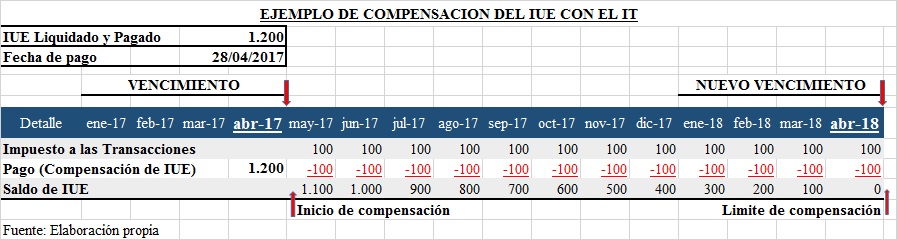

El Impuesto sobre las Utilidades de las Empresas liquidado y pagado, de acuerdo el Art. 77 de la Ley Nº 843, adquiere el carácter de pago anticipado del Impuesto a las Transacciones. Es decir, que el IT puede ser compensado con el IUE liquidado y pagado. Al respecto surgen a menudo las siguientes interrogantes:

1. A partir de cuándo el IUE se debe compensar?

Para determinar el momento exacto a partir del cual se debe compensar el IUE, nos remitimos al Art. 77 de la Ley Nº 843 que establece que, el IUE liquidado y pagado en periodos anuales, (……..) será considerado como pago a cuenta del impuesto a las transacciones en cada periodo mensual.

Es decir que:

i. Si el impuesto sobre las Utilidades de las Empresas fuese liquidado y pagado el 28 de abril de 2017.

ii. A partir de ese momento el IUE liquidado y pagado adquiere la condición de anticipo o pago a cuenta del IT.

iii. Pero la compensación del IT empezara a partir del periodo Mayo-2017, cuyo vencimiento de la declaración comienza los primeros días de junio de 2017.

2. Hasta cuando se compensa el IUE con el IT?

El Art. 77 de la Ley Nº 843 además de establecer el inicio de compensación del IUE liquidado y pagado con el Impuesto IT, determina el periodo límite de la compensación, al resolver que la compensación se extiende hasta el siguiente vencimiento.

3. Cuál es el tratamiento tributario de saldos no compensado?

Con relación a los saldos del IUE que no fuesen compensados al vencimiento del siguiente periodo, el Art. 77 de la Ley Nº 843 establece que estos en ningún caso darán derecho a reintegro o devolución a favor del contribuyente, quedando consolidados a favor del fisco. Es decir, el IUE pierde la condición de anticipo para terminar como gasto impositivo.

4. La compensación del IUE en el mes de pago constituye una falta?

De acuerdo al Art. 77 de la Ley Nº 843, sí es una falta. En concreto, debe ser resuelto mediante el procedimiento tributario de arrepentimiento eficaz, en otras palabras, mediante una rectificación tributaria.

En la práctica sucediera cuando el IUE fuese pagado en Abr-2017 y compensado con el IT del mismo periodo es decir del Abr-2017.

.jpg)

.jpg)

.jpg)

.jpg)