Las notas de Crédito-Debito, como las factura, son documentos fiscales que respaldan mercaderías recibidas en devolución y servicios rescindidos. De ahí que ...

El Impuesto sobre las Utilidades de las Empresas liquidado y pagado, de acuerdo el Art. 77 de la Ley Nº 843, adquiere el carácter de pago anticipado del Impuesto a las ...

MODIFICACIONES A LA COMPOSICIÓN DE LA DEUDA TRIBUTARIA

El régimen tributario, en nuestro país, ha incorporado muchas modificaciones, entre ellos, al Art. 47, de la Ley Nº 2492 (CTB), mediante Ley Nº 812, de fecha 30 de ...

TRATAMIENTO TRIBUTARIO A OPERACIONES DE LOS COMISIONISTAS

Los comisionistas son aquellos que, como personas naturales o jurídicas, desempeñan actividades comerciales (ventas) a encargo del comitente (Empresas Unipersonales y ...

El RIN caen a $us 8.988 millones, las más bajas en últimos 9 años

Sábado 22 - Septiembre - 2018

Las Reservas Internacionales del PAÍS, como indicador económico, mide la capacidad de importar bienes y servicios del extranjero, y pago de la deuda externa.

BAJA cuando las IMPORTACIONES son mayores a las EXPORTACIONES, y la caída de las EXPORTACIONES, se vienen dando desde el año 2015 hasta la fecha.

Empresarios desconfían en las cifras del INE sobre el crecimiento

Sábado 4 - Agosto - 2018

Según el análisis que hizo la Confederación de Empresarios, las cifras se hicieron funcionales desde el cuarto trimestre de 2017, cuando el INE informó que el crecimiento económico llegó al 5,23%

http://www.eldeber.com.bo/seccion/economia

Brasil se sube al vagón del tren bioceánico y Bolivia reafirma la venta de gas

Miercoles 6 - Diciembre - 2017

A pesar de las diferencias ideológicas y de la distancia política, el calor de los proyectos de infraestructura y logística de transporte, de energía y de control de la frontera generó el deshielo entre los presidentes de Brasil y Bolivia, Michel Temer y Juan Evo Morales, respectivamente.

El año pasado, Morales había calificado de un “golpe congresista y judicial” el impeachment que llevó a Temer al poder.

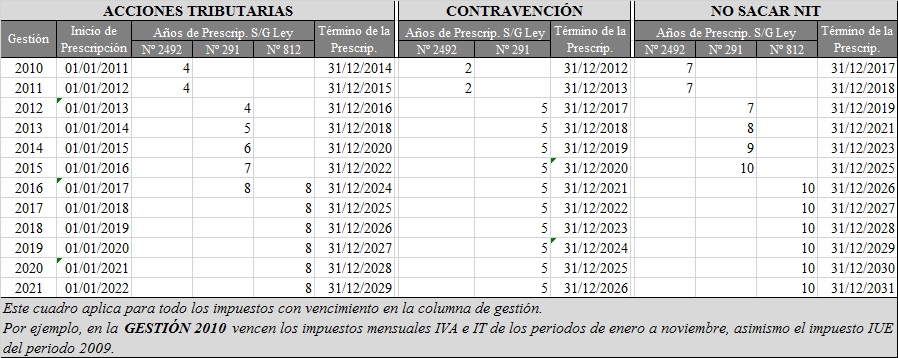

Como muchos aspectos del ordenamiento jurídico, que rigen los tributos en el país, la prescripción de las acciones y facultades de la administración tributaria, establecida en el Art. 59 de la Ley 2492 (CTB) del 02 de agosto de 2003, fueron objeto de modificaciones, tales como:

1) Control, investigación, verificar, comprobar y fiscalizar tributos 2) Determinación de la deuda tributaria, 3) Imposición de sanciones, y 4) El ejercicio de la facultad de ejecución tributaria.

La prescripción de las acciones y facultades administrativas, del 1) al 4), fueron modificados, desde el 02 de agosto de 2003 hasta la fecha, dos veces:

La primera modificación, mediante Ley Nº 291 de 22 de septiembre de 2012, de 4 años de prescripción a extinción escalonada. Con el que, a partir del año 2018, las acciones y facultades de cobrar impuestos prescribían en 10 años. Y el ejercicio de la facultad de ejecución tributaria se hace imprescriptible.

La segunda modificación, mediante Ley Nº 812 de 30 de junio de 2016, de prescripción escalonada a prescripción en 8 años fijo. Y, mediante la Ley Nº 317 del 11 de diciembre de 2012, se deroga la imprescriptibilidad del ejercicio de la facultada de ejecución tributaria.

.jpg)

.jpg)

.jpg)

.jpg)